O relatório Global Hydrogen Review 2024, publicado pela Agência Internacional de Energia (IEA), reforça a importância crescente do hidrogênio como vetor energético na transição global rumo à descarbonização.

Os esforços para estimular a demanda por hidrogênio de baixa emissão (e combustíveis à base de hidrogênio) estão ganhando força à medida que os governos começam a implementar políticas importantes – como Contratos de Carbono por Diferença na Alemanha, os mandatos da União Europeia em aviação e transporte e as chamadas públicas da Agência Nacional de Energia Elétrica (ANEEL) e Ministério de Minas e Energia (MME) -. Essas medidas também desencadearam ações do lado da indústria, com um número crescente de acordos de compra assinados e o lançamento de licitações para comprar hidrogênio de baixa emissão. No entanto, a escala geral desses esforços permanece inadequada para que o hidrogênio contribua para o cumprimento das metas climáticas.

A produção/demanda mundial de hidrogênio atual é de aproximadamente 100 milhões de toneladas (Mt) por ano, com menos de 1% proveniente de fontes de baixa emissão. A produção de hidrogênio de baixa emissão, normalmente produzida por eletrólise, apesar de ainda marginal, tem o potencial de alcançar 50% da demanda global ao considerarmos os projetos anunciados até 2030.

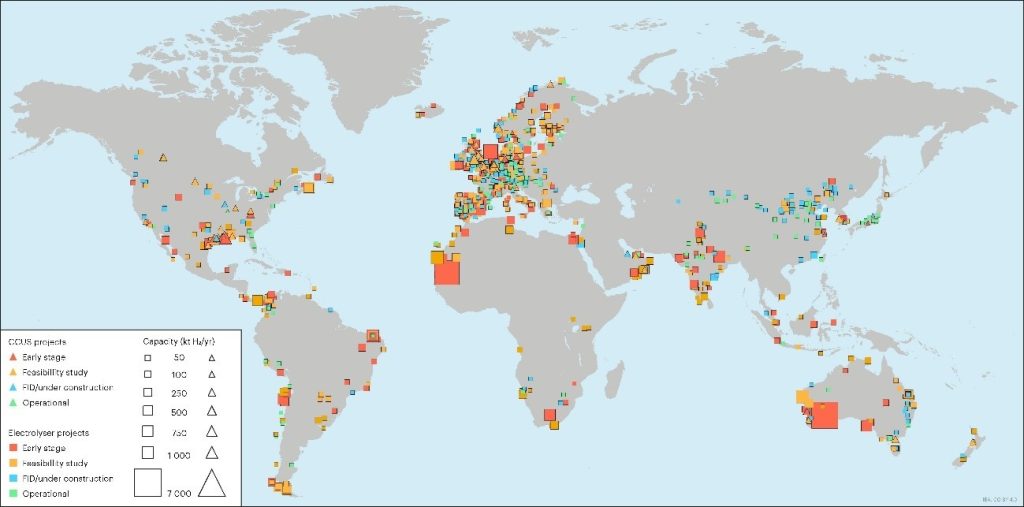

Considerando que se trata de um setor nascente, é evidente um progresso notável quando se vê os projetos anunciados globalmente (520 GW), conforme levantamento feito pela IEA e representado na Figura 1.

Figura 1 – Projetos de Produção de Hidrogênio 2024

Fonte: IEA (2024)

Porém nem tudo está com o sinal “verde”, como é a cor do hidrogênio produzido através da eletrólise alimentada por energia renovável. A maior parte da produção potencial ainda está em planejamento ou em estágios ainda mais iniciais. Percebe-se também um desalinhamento entre a vontade e concretização dos investimentos. Por isso um sinal “amarelo” foi indicado pela IEA: Para que todo o pipeline de projetos se materialize, o setor precisaria crescer a uma taxa de crescimento anual composta sem precedentes de mais de 90% de 2024 a 2030, bem acima do crescimento experimentado pela energia solar fotovoltaica durante suas fases de expansão mais rápidas.

Ao compararmos a capacidade instalada de eletrólise em 2024 no valor de aproximadamente 5 GW diante dos 520 GW de projetos anunciados, existem dois sentimentos ao perceber que ela representa menos de 1%: a frustação pelo atraso ou a evidência de que há uma tecnologia emergente para um futuro breve. Em ambos os casos, é tempo de ficar atendo às oportunidades que estão surgindo neste intervalo entre as “intenções ou memorando” até a consolidação da tecnologia.

Um sinal importante que pode demonstrar que estamos em uma virada de chave é que as decisões finais de investimento (FID) para projetos de hidrogênio dobraram entre 2023 e 2024, com destaque para a China, que representa mais de 40% dessas decisões. Apesar da China liderar com quase 70% da capacidade de eletrolise atualmente instalada, ela, por si só, é um bom sinal de que a matriz energética mundial está mudando.

A UE também tem dados sinais claros, não só por questões sobre a preocupação com as mudanças climáticas, mas também pela necessidade de reduzir sua dependência de combustíveis fósseis importados para garantir sua segurança energética.

Quanto ao Brasil, o Ministério de Minas e Energia projeta que até 2038 poderemos atingir 45 GW em capacidade instalada de hidrogênio verde. Além disso, a Empresa de Pesquisa Energética está realizando estudos para expandir a infraestrutura de transmissão elétrica, visando atender à crescente demanda desses projetos.

Embora o crescimento da produção de hidrogênio de baixa emissão seja promissor, não podemos negar que ainda persiste um descompasso crítico entre oferta e demanda, exigindo ações coordenadas entre governos, setor privado e investidores, hoje impulsionados por projetos de inovação e instituições de fomento. Que tenhamos resiliência para as incertezas e foco nas oportunidades!

Trazendo esse desafio governamental para o Brasil, em 2024 tivemos um passo decisivo para evidenciar nosso papel na transição energética global através do lançamento do Marco Legal do Hidrogênio de Baixa Emissão de Carbono (sancionado pela Lei nº 14.948/2024). Essa legislação estabeleceu diretrizes claras para a produção, transporte e uso do hidrogênio verde, promovendo segurança jurídica e atraindo investimentos significativos para o setor.

Principais avanços da nova legislação:

– Definição de hidrogênio de baixa emissão de carbono: até 7 kg de CO₂ equivalente por kg de hidrogênio produzido, padrão válido até 31 de dezembro de 2030.

– Criação do Sistema Brasileiro de Certificação do Hidrogênio (SBCH₂): Estabelece um sistema voluntário, alinhando-se a padrões internacionais e promovendo a transparência no setor.

– Incentivos fiscais por meio do Regime Especial de Incentivos para a Produção de Hidrogênio de Baixa Emissão de Carbono (Rehidro): suspende, por cinco anos a partir de 1º de janeiro de 2025, a incidência de PIS/Pasep e Cofins na aquisição de equipamentos e materiais destinados à produção de hidrogênio de baixa emissão.

– Fomento à pesquisa e desenvolvimento: A legislação incentiva investimentos em inovação e na cadeia nacional de suprimentos, visando reduzir a dependência externa de insumos, especialmente na produção de fertilizantes nitrogenados.

Os avanços em nossa legislação, juntamente com o fomento à Pesquisa, Desenvolvimento e Inovação (PD&I), têm gerado um vasto potencial de crescimento dessa tecnologia.

Apesar dos avanços tecnológicos e investimentos estarem majoritariamente na China, a IEA destacou em seu relatório a América Latina como uma região que possui grande potencial para a produção de hidrogênio de baixa emissão, podendo alcançar mais de 7 Mt por ano até 2030. No entanto, o relatório também alertou a necessidade de investimentos significativos em infraestrutura e geração de energia renovável. Neste momento, o Brasil passa a ter uma posição de destaque, visto que temos um setor elétrico robusto e abundância de energia renovável a preços mundialmente competitivos. Por isso, no início deste ano de 2025 foi possível mapear aproximadamente 43 GW em capacidade de eletrólise de projetos de hidrogênio verde anunciados no Brasil, distribuídos em 62 iniciativas em diferentes estágios de desenvolvimento. Esses projetos representam investimentos estimados em mais de US$ 70 bilhões e estão concentrados principalmente nas regiões Nordeste e Sudeste do país.

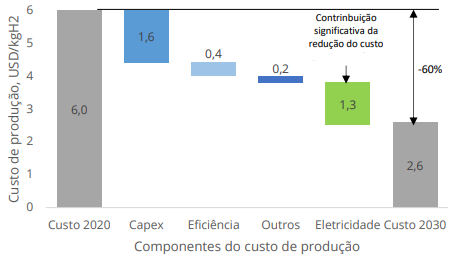

Outro importante fator, talvez o mais importante deles, é que os custos de produção de hidrogênio de baixa emissão diminuirão significativamente até 2030, tornando-o mais competitivo em relação ao hidrogênio produzido a partir de combustíveis fósseis.

Na Figura 2, um estudo da Hydrogen Council aponta uma redução do custo de produção de hidrogênio verde de quase 60%, até 2030. Essa redução de custos será impulsionada pelos preços baixos de energia renovável projetados. Cabe destacar que o custo com energia representa entre 60 e 70% da composição do preço do hidrogênio.

Figura 2 – Projeção de redução de custos de produção de hidrogênio a partir de eletrólise

Fonte: Hydrogen Council (2020)

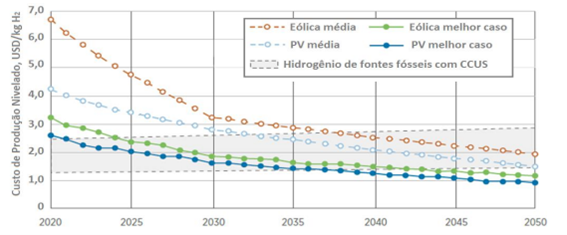

Um estudo da IRENA (2019) também aponta a expectativa de que hidrogênio produzido a partir de fontes renováveis possa se tornar competitivo, em relação ao hidrogênio de origem fóssil, para os melhores casos. As curvas de projeção da evolução de custos são mostradas na Figura 3. Em relação aos valores médios mundiais, a competitividade seria alcançada entre 2030 e 2040.

Figura 3 – Projeção da evolução de custos de produção de hidrogênio

Fonte: IRENA (2019)

Além do fator “baixo custo da energia renovável”, estamos em um momento de redução de custos tecnológicos, impulsionados pelo PD&I.

O PD&I é um dos pilares fundamentais destacados no relatório Global Hydrogen Review 2024 para viabilizar o crescimento sustentável da economia do hidrogênio. Embora tecnologias como eletrolisadores e células a combustível já estejam disponíveis, seus custos ainda são elevados, especialmente em comparação com o hidrogênio produzido por gás natural (hidrogênio cinza). Por isso, o PD&I é essencial para tornar eletrolisadores mais baratos e eficientes, aumentar a durabilidade e reduzir o uso de metais nobres e aprimorar processos como reforma com captura de carbono (SMR + CCS).

Portanto, os projetos de inovação estão acelerando o “ponto de paridade de custo” entre o hidrogênio de baixa emissão e o hidrogênio fóssil, além de demonstrarem a vasta aplicação desse vetor energético. Inclusive, como a demanda atual é dominada por setores tradicionais (refinarias e amônia), o relatório enfatiza o papel da inovação para criar mercados novos e robustos, como: Siderurgia verde (uso de H₂ para redução direta de ferro); Cimento, vidros e cerâmica de baixo carbono; e Transporte pesado (caminhões, trens e aviação).

Agora que temos o caminho mapeado, com uma regulamentação robustecida, a sinalização de demanda com projeção na redução de custos e fortalecida através de projetos pilotos e amadurecimento tecnológico, principalmente fomentados pelo PD&I, a Cemig — maior empresa integrada do setor elétrico e com energia 100% limpa — se depara com uma oportunidade singular para se posicionar como protagonista na economia do hidrogênio verde em Minas Gerais.

Dentre as oportunidades de negócios, destacam-se: (i) o protagonismo na capacidade de fornecer energia hídrica e solar; (ii) a possibilidade de desenvolvimento de hubs de produção de hidrogênio verde junto às fontes de geração; e (iii) a capacidade de se firmar parcerias com indústrias para consumo local (fertilizantes, siderurgia, transporte pesado). Essas hipóteses não são exaustivas. Devido às projeções de excedentes de energia renovável em horários de baixa demanda, o hidrogênio tem um papel importante nestes momentos, porque funciona como vetor de armazenamento de energia, ajudando a equilibrar o sistema elétrico e a evitar o desperdício de recursos renováveis. Isso significa que o hidrogênio verde tem a capacidade de transformar a variabilidade das fontes renováveis em uma oportunidade estratégica de transição energética e segurança energética.

Combinado com tecnologias como Power-to-Gas ou Power-to-Liquid, o hidrogênio contribui para uma economia energética mais flexível, limpa e resiliente. Suas aplicações em setores de difícil descarbonização (indústria pesada, transporte de longa distância e produção de fertilizantes) são outros benefícios e oportunidade evidentes.

Concluindo, o setor de hidrogênio está em uma fase de transição, com avanços significativos em tecnologia e investimentos, apesar de enfrentar desafios substanciais em termos de demanda, regulamentação e infraestrutura. Isso é comum em tecnologias disruptivas. O momento é estratégico para que a Cemig lidere a transformação energética em Minas Gerais por meio do hidrogênio verde. O estado reúne os recursos naturais, a infraestrutura elétrica e tem desenvolvido capacidade técnica para se tornar um polo inovador nesse mercado emergente. Os primeiros projetos já começaram a sair do papel e estamos disponíveis para novas parcerias em prol da consolidação desse importante vetor de transição energética.

Artigo escrito por Thiago Filipe de Matos – Gestor do Núcleo de Hidrogênio Verde

Foto: Freepik